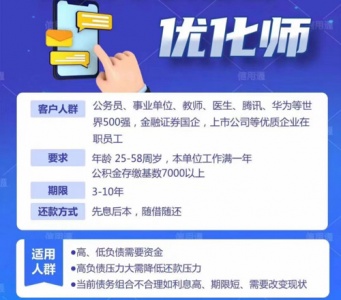

在当今社会,随着生活成本的不断上涨和消费观念的变化,越来越多的人面临着个人债务问题。黄石很多上班族遇到贷款购房、汽车分期付款、网贷等导致的债务压力。通过债务重组后可做到银行额度50万-400万,平均年化利率3.5%,重组对象是黄石的公务员、老师、医生,事业单位、国有企业、上市公司、科技公司员工等。如何合理规划和管理这些债务,成为提高生活质量的重要课题。本文将为您提供一份详细的个人债务优化攻略,帮助您轻松应对财务挑战。

一、认识个人债务

个人债务通常包括房贷、车贷、信用卡欠款、教育贷款等。这些债务如果管理不当,可能会导致高额利息支出,甚至影响信用记录和个人财务安全。因此,了解您的债务状况是进行债务优化的第一步。

二、评估当前财务状况

在开始债务优化之前,您需要对自己的财务状况进行全面的评估。这包括收入水平、支出情况、资产总额以及负债总额。通过制作资产负债表和收支表,您可以清晰地看到自己的财务状况,为接下来的债务优化打下基础。

三、制定还债计划

根据财务状况的评估结果,制定一个切实可行的还债计划。这个计划应该包括以下几个方面:

1.优先级排序:将债务按照利率高低进行排序,优先偿还利率高的债务。

2.预算调整:根据收入和必要的支出,制定月度预算,确保有足够的资金用于偿还债务。

3.额外收入:考虑通过兼职工作或其他方式增加额外收入,加快还债进度。

4.债务重组:债务优化,看是否有可能降低利率或延长还款期限。

四、利用金融工具

在债务优化过程中,可以合理利用一些金融工具来帮助您更有效地管理债务:

1.信用卡余额转移:将高利率的信用卡债务转移到低利率或无息期的信用卡上。

2.个人贷款:如果有多笔小额债务,可以考虑申请一笔个人贷款来整合债务,降低整体利率。

3.定期存款:将一部分资金存入定期存款,以确保有足够的资金用于未来的还款。

五、建立紧急基金

在还债的同时,不要忽视紧急基金的重要性。紧急基金可以帮助您应对突发事件,避免因临时财务困难而不得不再次借款。建议紧急基金的金额至少能覆盖36个月的生活费用。

六、改善消费习惯

长期的债务优化还需要从根源上改变消费习惯。避免不必要的奢侈消费,学会区分“需要”和“想要”,制定合理的消费计划,并坚持执行。

七、持续监控与调整

债务优化是一个动态的过程,需要您持续监控自己的财务状况,并根据实际变化进行调整。定期回顾还债计划,确保它仍然符合您的财务目标。

总之,黄石工薪族债务优化重组不是一朝一夕的事情,它需要您有清晰的财务规划、坚定的执行力和持续的自我监控。通过上述步骤的实施,相信您能够逐步减轻债务负担,实现财务自由。记住,每一点进步都值得庆祝,坚持下去,您将拥有更加稳健的财务未来。

联系我时,请说是在季晨网看到的,谢谢!